Vielleicht denken Sie „Ach das passiert doch nicht und ist unnötig…“ - kann sein - wir wünschen Ihrem Kind sogar von ganzem Herzen, dass nie etwas Schlimmes passiert, dennoch bleiben Kinder einfach Kinder und bedenken nicht immer was sie tun.

Kinder sehen das Leben aus einer anderen Perspektive – und das nicht nur, weil sie kleiner sind als wir. Sie entdecken jeden Tag etwas Neues, lassen ihrer Fantasie noch freien Lauf und können sich ganz in eine Sache vertiefen. Was auf der einen Seite zwar ganz wunderbar ist, schafft auf der anderen Seite leider immer wieder Situationen voller Gefahren. Da wird dem Ball hinterhergerannt, ohne auf den Verkehr zu achten. Oder es wird sich von der elterlichen Hand losgerissen, um auf eine freilaufende Katze zuzulaufen, die doch sicherlich gestreichelt werden will. Das sind nur zwei „Klassiker“ als Beispiel dafür, was Jahr für Jahr unzählige Male passiert, obwohl man sich im häuslichen Umfeld bewegt oder gar ein Erwachsener dabei ist. Erinnern Sie sich an Ihre eigene Kindheit und daran, welchen Schabernack Sie getrieben haben, als Sie alleine mit Freunden umhergezogen sind? Mutproben, Klettereien, Reifenabfahrten im Winter, im Streit Steine werfen oder vielleicht sogar Zündeleien? Na, war etwas dabei, das aus heutiger Sicht leicht hätte ins Auge gehen können? Bei Ihren Kindern wird das nicht viel anders sein. Es gehört zum Kindsein einfach dazu, zusammen mit Freunden die eigenen Grenzen auszuloten, ohne dabei viel über mögliche Folgen nachzudenken. Zum Glück geht es ja meistens gut – aber eben leider nicht immer.

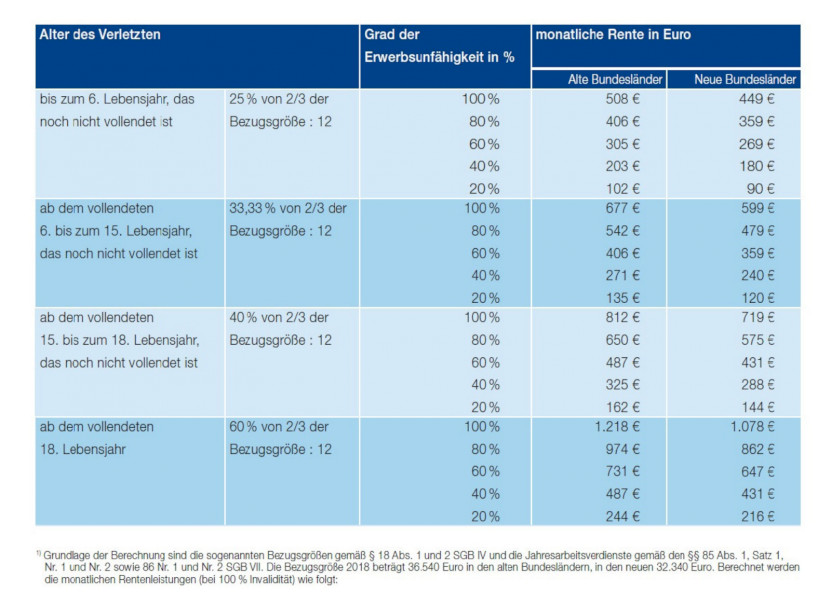

Die Bundesarbeitsgemeinschaft „Mehr Sicherheit für Kinder e.V.“ berichtet auf ihrer Homepage aber, dass im Jahr 2017 1,87 Millionen Kinder nach einem Unfall ärztlich behandelt werden mussten. Mehr als 202 000 davon mussten sogar ins Krankenhaus. Da bleibt nur zu hoffen, dass die wenigsten bleibende Schäden davongetragen haben. Fest steht jedenfalls: Kindern stößt leider häufiger und sehr viel leichter ein Unfall zu als einem Erwachsenen.