Die Arbeitsunfähigkeitsklausel in der Berufsunfähigkeitsversicherung

07.05.2025

Kategorie:

Berufsunfähigkeit und Co.

Wir beraten Sie gern - schnell und unkompliziert!

Die Arbeitsunfähigkeitsklausel (AU-Klausel) zählt zu den wenigen echten Innovationen, die in den letzten Jahren in die Berufsunfähigkeitsversicherung Einzug gehalten haben. Ursprünglich im Jahr 2000 von der Condor eingeführt, dauerte es über ein Jahrzehnt, bis nahezu alle Versicherer diese Klausel in ihre Tarife integriert haben.

In diesem Artikel werden die generelle Funktionsweise, die Kosten sowie die Hintergründe dieses wichtigen Produktmerkmals näher erläutert.

Wie bereits im Titel angedeutet, steht dabei ausschließlich die Arbeitsunfähigkeitsklausel im direkten Zusammenhang mit der Berufsunfähigkeitsversicherung im Fokus. Die grundlegende Funktionsweise lässt sich jedoch auch auf verwandte Versicherungsprodukte – wie etwa die Grundfähigkeitenversicherung – übertragen.

Dass eine gut ausgestaltete Berufsunfähigkeitsversicherung eine der hochwertigsten Absicherungslösungen gegen den Verlust der Arbeitskraft darstellt, ist unbestritten. Ein nicht von der Hand zu weisendes Problem sind jedoch nach wie vor die vergleichsweise langen Bearbeitungszeiten im Leistungsfall.

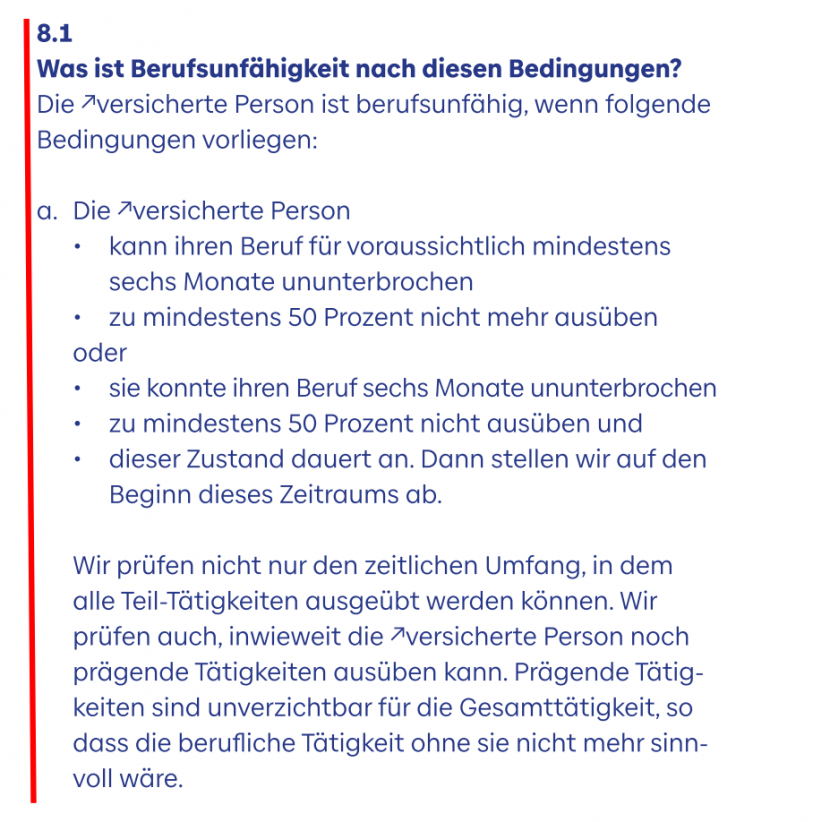

Vereinfacht ausgedrückt, müssen folgende Voraussetzungen erfüllt sein, damit eine bedingungsgemäße Berufsunfähigkeit vorliegt:

Auszug Allgemeine Versicherungsbedingungen Baloise, Tarifstand 01.2025

Die zeitliche Komponente allein stellt meist nicht das Hauptproblem dar – deutlich aufwendiger ist in der Regel die Prüfung der 50 %-Berufsunfähigkeitsgrenze, die häufig mit einem erheblichen bürokratischen Aufwand verbunden ist.

Je nach Alter des Vertrags prüft der Versicherer zusätzlich die bei Antragstellung gemachten Gesundheitsangaben, um mögliche Falschangaben (vorvertragliche Anzeigepflichtverletzungen) auszuschließen.

Je nach Komplexität des Einzelfalls kann sich der Bearbeitungszeitraum dadurch auf 6 bis 12 Monate oder länger ausdehnen.

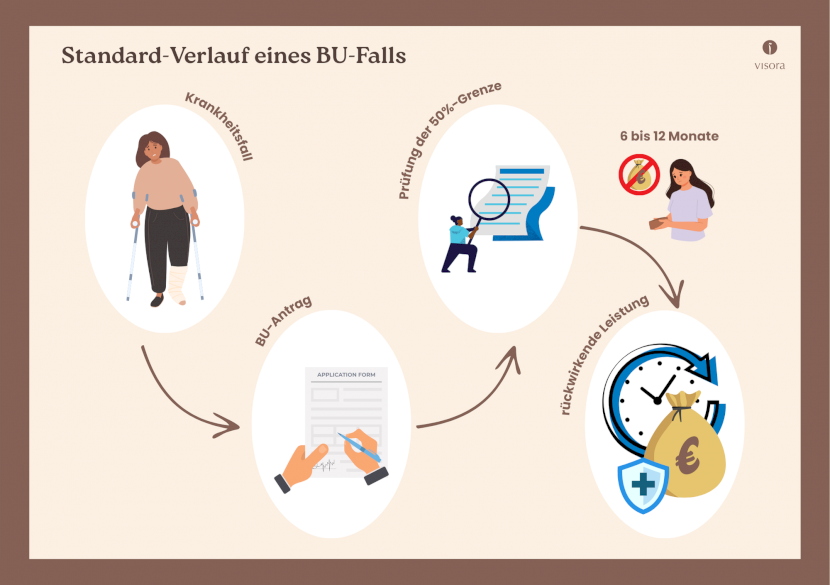

Vereinfacht lässt sich der Ablauf wie folgt darstellen:

eigene Darstellung

Die Rentenleistung wird zwar rückwirkend ab dem Beginn des auslösenden Ereignisses erbracht – etwa bei einem Unfall oder einer sprunghaften Verschlechterung einer Erkrankung –, dennoch muss die versicherte Person die finanzielle Lücke bis zur Leistungsentscheidung zunächst selbst überbrücken.

Genau hier setzt die Arbeitsunfähigkeitsklausel an: In der Praxis ist der Nachweis der Arbeitsunfähigkeit (mehr dazu in Punkt 3) wesentlich einfacher zu erbringen und kann zudem deutlich schneller geprüft werden.

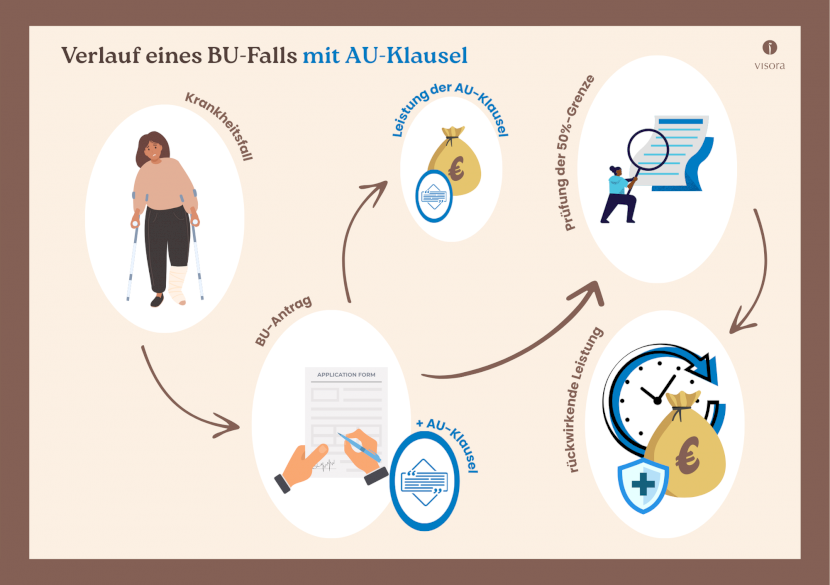

Die folgende Grafik zeigt beispielhaft den Ablauf, wenn eine AU-Klausel in der Berufsunfähigkeitsversicherung mit eingeschlossen ist:

eigene Darstellung

Gemäß dem dargestellten Beispiel kann die versicherte Person mit Hilfe der Arbeitsunfähigkeitsklausel die temporäre Versorgungslücke überbrücken, bis die Prüfung des Antrags auf Berufsunfähigkeitsrente abgeschlossen ist. Je nach individueller finanzieller Situation stellt dies einen nicht zu unterschätzenden Vorteil dar.

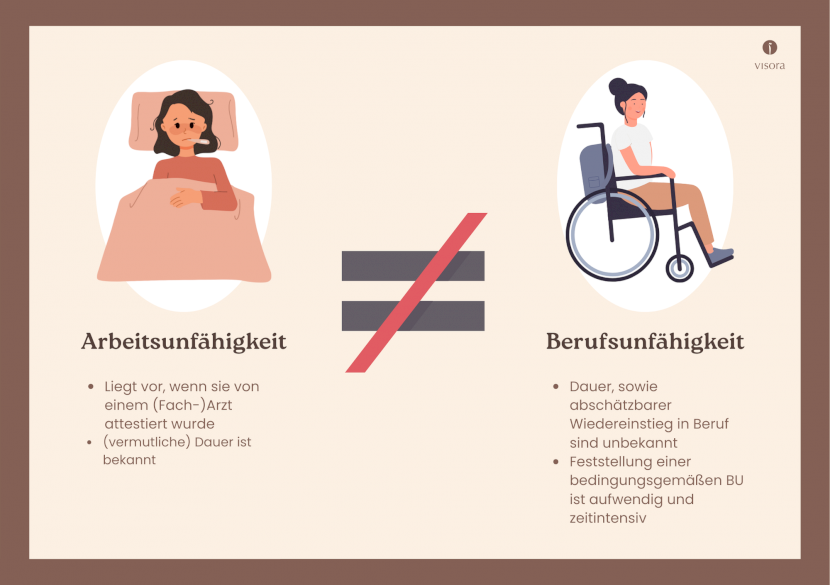

Wie bereits angedeutet, sind Arbeitsunfähigkeit und Berufsunfähigkeit klar voneinander zu unterscheiden.

Die Arbeitsunfähigkeit ist ein unbestimmter Rechtsbegriff und lässt sich wie folgt beschreiben:

„Man gilt als arbeitsunfähig, wenn wegen Krankheit die zuletzt ausgeübten Arbeitsaufgaben nicht mehr oder nur unter der Gefahr einer Verschlimmerung der Erkrankung ausgeführt werden können. Die Erkrankung steht dabei in einem kausalen Zusammenhang zur Arbeitsunfähigkeit. Unter Erkrankung versteht man einen regelwidrigen Körper- oder Geisteszustand, der ärztlicher Behandlung bedarf.“ (Quelle: Wikipedia, Stand 11.03.2025)

Während ein Selbständiger im Grunde eigenverantwortlich beurteilen muss, ob seine Erkrankung ihn an der Ausübung seiner Tätigkeit hindert, gilt für Arbeitnehmer zusätzlich:

„Es wird keine vollkommene Handlungsunfähigkeit vorausgesetzt – es genügt, wenn die Erkrankung ein Hindernis bei der künftigen Leistungserbringung darstellt. Es spielt keine Rolle, ob leichtere Tätigkeiten weiterhin ausgeübt werden könnten. Es existiert keine Teil-Arbeitsunfähigkeit: Auch bei teilweiser Einschränkung gilt man als arbeitsunfähig krank. Während dieser Zeit sind Freizeitaktivitäten wie Hausarbeit, Gartenarbeit oder Sport grundsätzlich erlaubt – solange sie den Genesungsprozess nicht beeinträchtigen.“ (Quelle: Wikipedia, Stand 11.03.2025)

Bei der Beurteilung von Arbeitsunfähigkeit werden in der Praxis weitere Umstände berücksichtigt. Einige Beispiele:

Eine MFA (medizinische Fachangestellte) könnte trotz Erkältung einsatzfähig sein, aber das Risiko der Ansteckung von Kollegen oder Patienten macht den Einsatz unzumutbar.

Ein Vertriebsmitarbeiter kann mit gebrochener Hand telefonieren, aber eine Reisetätigkeit ist womöglich nicht realisierbar.

Ein Softwareentwickler ist bei einem Fußbruch nicht eingeschränkt – fehlt jedoch die Möglichkeit zum Homeoffice, kann allein der Weg zur Arbeit ein Problem darstellen.

Was theoretisch komplex klingt, ist im Alltag meist einfach: Man geht zum Arzt und erhält eine Krankschreibung (AU-Bescheinigung) für die voraussichtliche Dauer der Erkrankung.

Stark vereinfacht gesagt: Eine Arbeitsunfähigkeit liegt vor, wenn sie ärztlich attestiert wurde.

Daraus ergibt sich der große Vorteil der Arbeitsunfähigkeitsklausel: Das Vorliegen einer Arbeitsunfähigkeit ist schnell und eindeutig nachweisbar – entweder man hat den "gelben Schein" oder eben nicht.

Im Gegensatz dazu ist die Feststellung einer bedingungsgemäßen Berufsunfähigkeit ein deutlich komplexerer und zeitaufwendiger Prozess, bei dem viele Faktoren berücksichtigt werden müssen.

eigene Darstellung

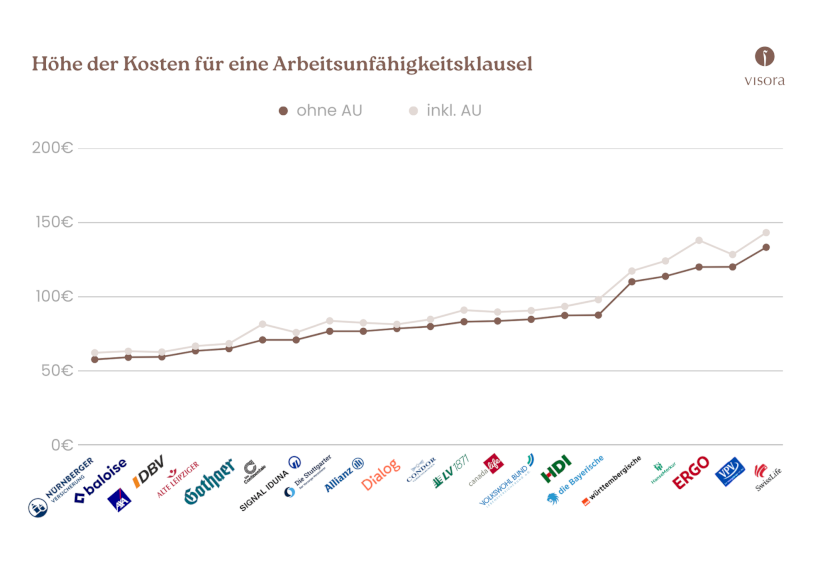

Bei der Preisgestaltung für die Arbeitsunfähigkeitsklausel herrscht im Markt eine gewisse Uneinigkeit. Die Spanne des Beitragszuschlags liegt – je nach Anbieter und Tarif – zwischen etwa 5 % und 15 % des regulären Beitrags.

Im Folgenden findet sich eine Übersicht über die wichtigsten Versicherer und deren Preisgestaltung im Hinblick auf die AU-Klausel:

Quelle: Franke & Bornberg, eigene Berechnung, Alphabetische Sortierung

Büroangestellter, angestellt, 41 Jahre, 100% Büro, 1000 € Rente bis 67, 1% Leistungsdynamik, Berufsausbildung

Quelle: Franke & Bornberg, eigene Berechnung, Sortierung nach Netto-Beitrag

Büroangestellter, angestellt, 41 Jahre, 100% Büro, 1000 € Rente bis 67, 1% Leistungsdynamik, Berufsausbildung

Wichtiger Hinweis: Bei einigen Anbietern ist die Arbeitsunfähigkeitsklausel nicht als eigenständiger Zusatzbaustein erhältlich, sondern nur im Paket mit weiteren Zusatzleistungen buchbar. Erfreulicherweise ist diese Praxis derzeit eher die Ausnahme.

In den letzten Jahren zeigt sich ein Trend zu sinkenden Prämien und einer geringeren Preisspreizung. Grund dafür sind vor allem die zunehmenden Erfahrungswerte der Versicherer, die zu einer genaueren Kalkulation der Risikokosten führen. Die Tabelle oben wird daher in regelmäßigen Abständen aktualisiert.

Nach aktuellem Stand wird die AU-Klausel ergänzend zu folgenden Absicherungslösungen angeboten:

Berufsunfähigkeitsversicherung

Grundfähigkeitenversicherung

Im Bereich der Grundfähigkeitenversicherung ist die Klausel noch nicht flächendeckend verfügbar. Eine künftige Ausweitung auf weitere Versicherungsprodukte ist durchaus möglich.

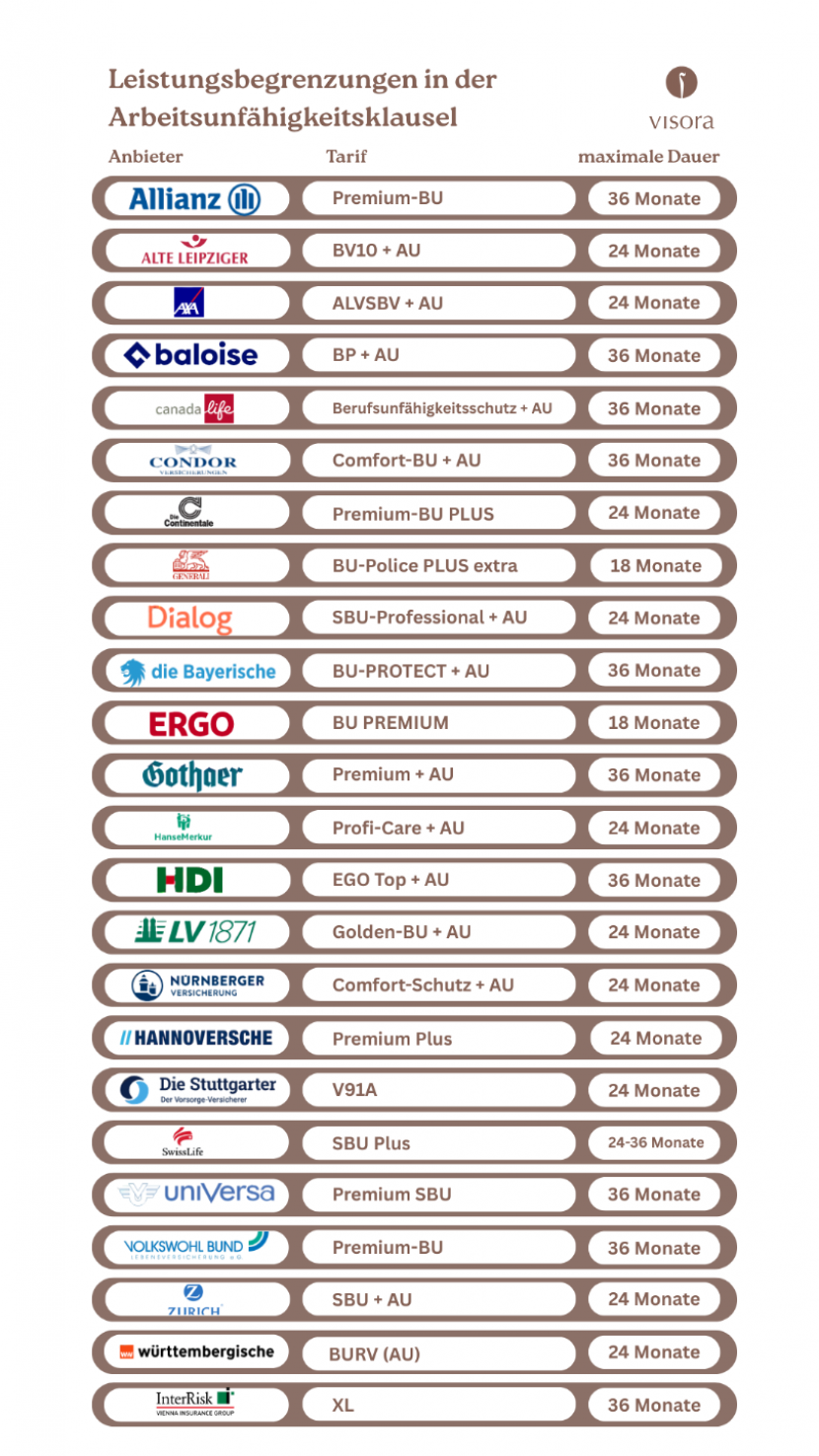

Im Unterschied zur dauerhaften Rentenzahlung bei Berufsunfähigkeit ist die Leistungsdauer im Rahmen der AU-Klausel deutlich begrenzt. Je nach Anbieter sind Leistungen zwischen 18 und 36 Monaten abgesichert.

Im Folgenden ein kurzer Überblick – ohne Anspruch auf Vollständigkeit (Stand: 26.02.2025):

eigene Darstellung

Hinweis: Die Inanspruchnahme der Arbeitsunfähigkeitsklausel muss nicht am Stück erfolgen – sie kann in mehrere Zeiträume aufgeteilt werden. Sobald jedoch die maximale Leistungsdauer erreicht ist, entfällt die Klausel und der entsprechende Beitragsanteil wird nicht weiter erhoben.

Ein Tarif mit unbegrenzter Leistungsdauer im Rahmen der AU-Klausel ist aktuell nicht bekannt – hier besteht noch Innovationspotenzial aufseiten der Versicherer. Allerdings wäre im Einzelfall abzuwägen, ob der Mehrbeitrag in einem sinnvollen Verhältnis zum tatsächlichen Nutzen steht, da eine Arbeitsunfähigkeit meist nur vorübergehend ist.

Der offensichtlichste Nachteil ist der zusätzliche Beitrag. Weitere wesentliche Einschränkungen bestehen in der Regel nicht.

Grundsätzlich ist der Einschluss einer AU-Klausel für Angestellte und Selbständige empfehlenswert. Auch Schüler, Studenten oder Hausfrauen können von der Regelung profitieren – je nach individueller Lebenssituation.

Bei Beamten hingegen greift die AU-Klausel in der Praxis oft nicht, da eine 100 %-ige und unbegrenzte Lohnfortzahlung im Krankheitsfall erfolgt. Hier ist stattdessen eine hochwertige Dienstunfähigkeitsklausel relevanter – es sei denn, eine spätere Entlassung aus dem Beamtenverhältnis steht zur Diskussion.

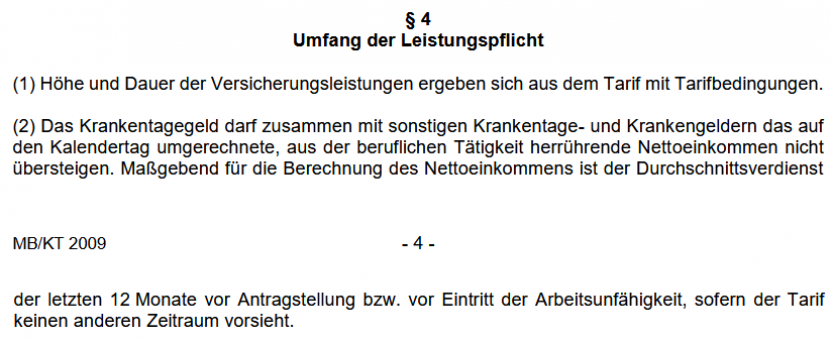

Vor dem Einschluss der AU-Klausel sollte mit dem Anbieter geklärt werden, ob es deckungsgleiche Leistungen gibt. Hintergrund: Laut Musterbedingungen darf keine Überversicherung entstehen. Zudem ist juristisch nicht eindeutig geklärt, ob Leistungen aus einer AU-Klausel mit denen einer Krankentagegeldversicherung vergleichbar sind.

Auszug aus Musterbedingungen MB/KT 2009

Eine gut abgesicherte private Krankentagegeldversicherung kann durchaus als Alternative zur Arbeitsunfähigkeitsklausel betrachtet werden.

Gesetzlich versicherte Angestellte – unabhängig davon, ob pflicht- oder freiwillig versichert – erhalten in der Regel eine Lohnfortzahlung für sechs Wochen. Danach besteht Anspruch auf Krankengeld in Höhe von 70 % des Bruttoverdienstes, jedoch maximal 90 % des Nettoverdienstes. Die dabei entstehende Versorgungslücke kann durch eine private Krankentagegeldversicherung gezielt geschlossen werden.

Je nach Arbeitgeber kann die Lohnfortzahlung über die gesetzlich geregelten sechs Wochen hinaus verlängert sein – teils auf bis zu sechs Monate. Solche erweiterten Leistungen finden sich vor allem bei gut bezahlten Positionen in großen Unternehmen.

Wer nach dem TVöD (Tarifvertrag für den öffentlichen Dienst) vergütet wird, profitiert oft von einer zusätzlichen Arbeitgeberleistung im Krankheitsfall. Diese gleicht die Differenz zwischen dem gesetzlichen Krankengeld und dem regulären Nettogehalt aus – faktisch also ein arbeitgeberfinanziertes Krankentagegeld. Allerdings ist diese Leistung meist nach Betriebszugehörigkeit gestaffelt und zeitlich begrenzt.

Auszug TV-L Änderungstarifvertrag Nr.13 Stand 09.12.2023

Bei privat krankenversicherten Personen besteht kein gesetzlicher Anspruch auf Krankengeld. Daher sollte die private Krankenvollversicherung unbedingt um ein angemessenes Krankentagegeld ergänzt werden.

Fehlt dieser Baustein, kann dies insbesondere für Selbständige ohne Lohnfortzahlung schnell zu erheblichen finanziellen Engpässen führen.

Eine Arbeitsunfähigkeitsklausel kann in solchen Fällen zwar helfen, Versorgungslücken zu reduzieren – dennoch wird dringend empfohlen, zusätzlich ein Krankentagegeld in ausreichender Höhe abzusichern.

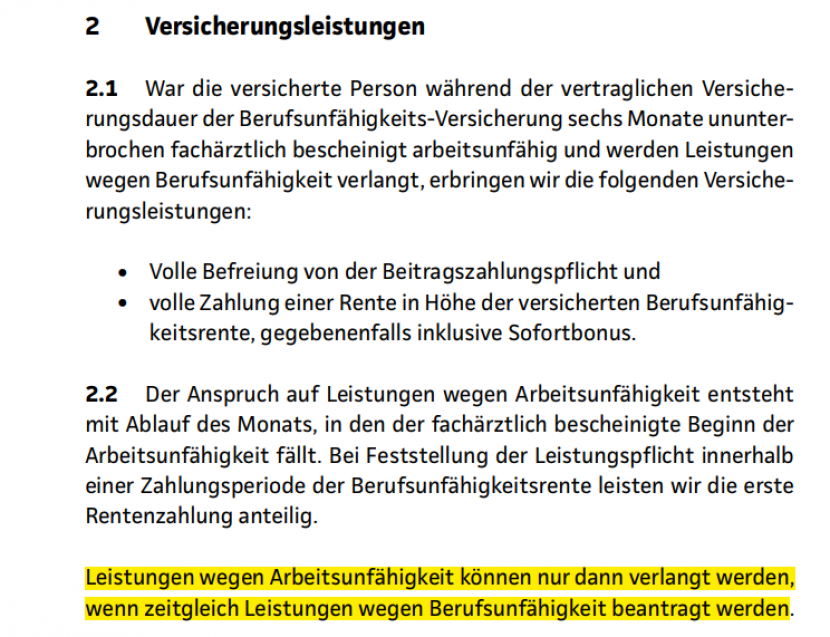

Auch wenn die derzeit am Markt angebotenen Arbeitsunfähigkeitsklauseln auf den ersten Blick weitgehend einheitlich formuliert sind, gilt wie so oft: Der Teufel steckt im Detail.

Ein besonders relevanter Unterschied betrifft die Voraussetzung, ob zeitgleich mit dem Antrag auf Arbeitsunfähigkeit auch ein Antrag auf Berufsunfähigkeit gestellt werden muss.

Im Folgenden ein Beispiel für eine Klausel, bei der genau diese Bedingung gilt:

Auszug Continentale Allgemeine Bedingungen nach Tarif PBUS Fassung 01/2022

Diese Regelung empfinden wir als wenig verbraucherfreundlich, da sie den organisatorischen Aufwand für die versicherte Person erheblich erhöht – insbesondere in einer ohnehin belastenden Situation durch Arbeitsunfähigkeit oder sogar Berufsunfähigkeit.

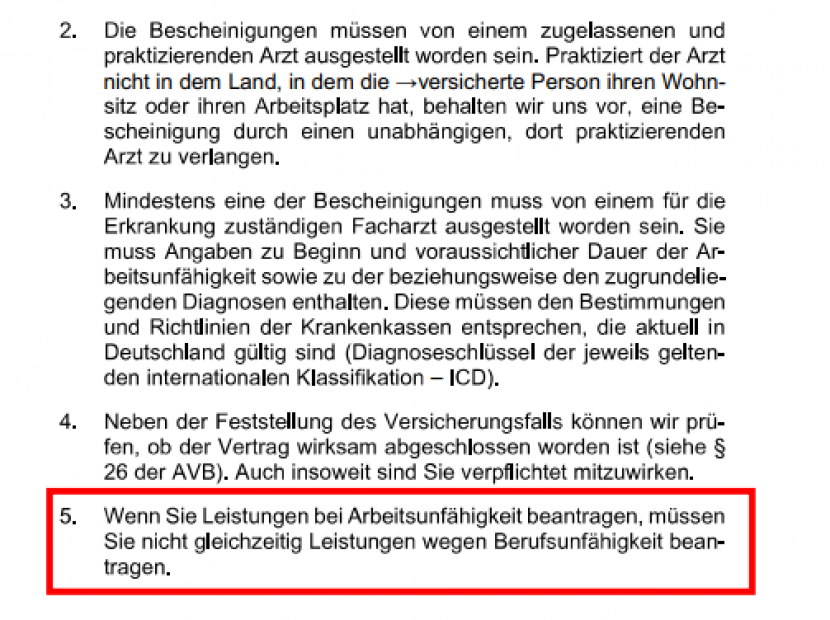

Aktuell verzichten jedoch die meisten Versicherer auf diese zusätzliche Hürde und bieten kundenfreundlichere Varianten der AU-Klausel an, bei denen kein gleichzeitiger Antrag auf Berufsunfähigkeit erforderlich ist.

Ein besonders positives Beispiel für eine solche Lösung sieht wie folgt aus:

Auszug LV1871 Allgemeine Versicherungsbedingungen SBU Golden LV Fassung 02/2025

Es ist davon auszugehen, dass die wenigen Anbieter, die derzeit noch auf der weniger verbraucherfreundlichen Variante bestehen (u. a. Continentale, HDI, Europa, Generali), früher oder später nachziehen und sich ein einheitlicher Marktstandard etabliert.

Beim Abschluss eines Versicherungsvertrags behält sich der Anbieter vor, die Arbeitsunfähigkeitsklausel nicht mit anzubieten oder sie von Beginn an auszuschließen – dies dient der individuellen Risikobegrenzung des Versicherers.

Die häufigsten Gründe für einen solchen Ausschluss sind:

medizinische Vorerkrankungen

eine als risikobehaftet eingestufte Berufsgruppe

In der Praxis kommt ein expliziter Ausschluss der AU-Klausel jedoch vergleichsweise selten vor.

Unabhängig davon gilt: In Basisrentenverträgen mit BUZ (Berufsunfähigkeitszusatzversicherung) ist die Einbindung einer AU-Klausel gesetzlich untersagt.

In der Regel wird die AU-Klausel direkt bei Vertragsabschluss vereinbart. Eine nachträgliche Ergänzung ist jedoch grundsätzlich möglich – in vielen Fällen ist dies jedoch mit einer erneuten Gesundheitsprüfung und ggf. einem neuen Tarif verbunden. Der Nutzen sollte daher sorgfältig abgewogen werden.

Der Trend geht dahin, dass unter bestimmten Bedingungen eine nachträgliche Mitversicherung auch ohne umfassende Gesundheitsprüfung ermöglicht wird. Solche Bedingungen können sein:

Aufnahme einer beruflichen Tätigkeit nach Ausbildung oder Studium

Einhaltung bestimmter Vertragslaufzeiten (z. B. innerhalb der ersten fünf Jahre)

Derzeit bieten nur wenige Versicherer – etwa die Nürnberger oder der Volkswohl Bund – diese Option an. Weitere Anbieter könnten künftig folgen.

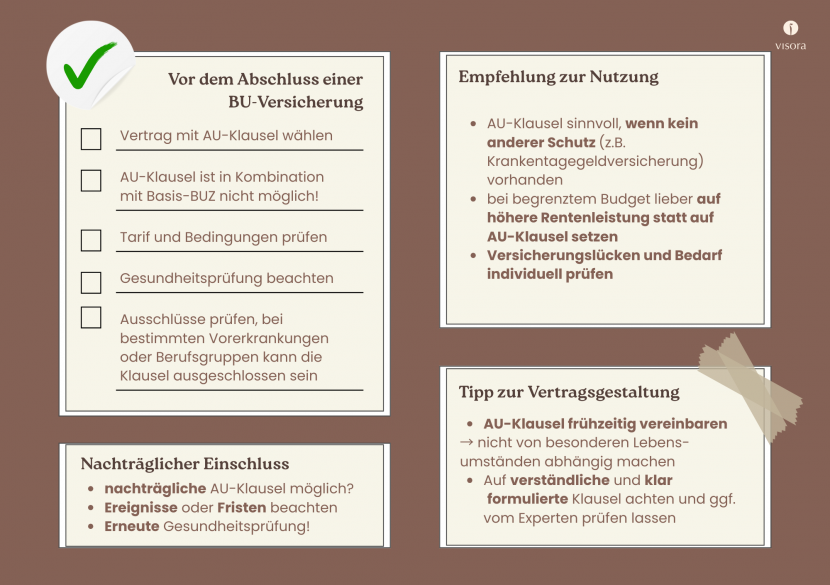

Empfehlung:

Wenn möglich, sollte die Arbeitsunfähigkeitsklausel direkt beim Vertragsabschluss der BU eingeschlossen werden, um spätere Einschränkungen durch Fristen, Ereignisse oder Gesundheitsprüfungen zu vermeiden.

Wir halten die Arbeitsunfähigkeitsklausel – unabhängig von ihrer konkreten Ausgestaltung – für eine sehr sinnvolle Ergänzung zu einer hochwertigen Arbeitskraftabsicherung.

Wer bereits über alternativen Versicherungsschutz verfügt (z. B. Krankentagegeldversicherung) oder verbeamtet ist, sollte den individuellen Bedarf sorgfältig prüfen, um Unter- oder Überversicherung zu vermeiden.

Steht nur ein begrenzt verfügbares Budget zur Verfügung und man muss zwischen AU-Klausel und angemessener BU-Rentenhöhe wählen, empfehlen wir klar die höhere Rentenleistung.

Grundsätzlich gilt jedoch: Die Absicherung der eigenen Arbeitskraft ist existenziell – und dabei sollte es nicht auf den letzten Euro ankommen.

eigene Darstellung

Unsere ungebundenen Versicherungsmakler und Finanzberater sind gerne für Sie da!

Telefon: 0251 5906800

E-Mail: service@visora-online.de

Terminbuchung: Onlinekalender