Berufsunfähigkeitsversicherung

Wir sind für Sie da - schnell und unkompliziert!

Die Berufsunfähigkeitsversicherung, ist eine wesentliche Absicherung und dient dazu, dass Sie Ihren Lebensstandard auch bei Eintritt der Berufsunfähigkeit aufrechterhalten können, denn die staatlichen Leistungen in dem Bereich sind arg begrenzt.

Eine BU-Versicherung (Berufsunfähigkeitsversicherung) leistet eine Rentenzahlung, wenn Sie wegen einer Erkrankung oder durch einen Unfall zu mindestens (in der Regel) 50 Prozent berufsunfähig sind, also Ihren Beruf ganz oder teilweise nicht mehr ausüben können und das für voraussichtlich mindestens 6 Monate.

Jeder, der auf sein Einkommen angewiesen ist und von seiner Arbeitskraft lebt, also z.B. Arbeitnehmer, Beamte oder Selbständige.

Die BU-Versicherung gehört zu den Versicherungen, die sogar kritische Verbraucherschützer für unverzichtbar halten.

Bereits Azubis oder Studenten sollten ihre Arbeitskraft absichern und eine BU abschließen, da das frühere Eintrittsalter einen günstigeren Einstieg sichert sowie die Gesundheit oft noch kein Problem darstellt.

Auch nicht berufstätige Personen sollten sich gegen Berufsunfähigkeit absichern: Zwar sind sie per Definition als Hausmann oder Hausfrau unentgeltlich tätig, aber ihr Ausfall kann für die Familie dennoch sehr teuer werden. Können sie die Tätigkeit nicht mehr ausüben und sich um den Haushalt sowie die Familie kümmern, sind die finanziellen Auswirkungen erheblich: Bei einem Ausfall fallen schnell Kosten von rund 1.500 bis 2.000 Euro monatlich an, entweder direkt für eine Haushalthilfe oder indirekt durch mehr Zeiteinsatz des Partners bei reduziertem Einkommen. Dieses Risiko sollte daher abgesichert werden.

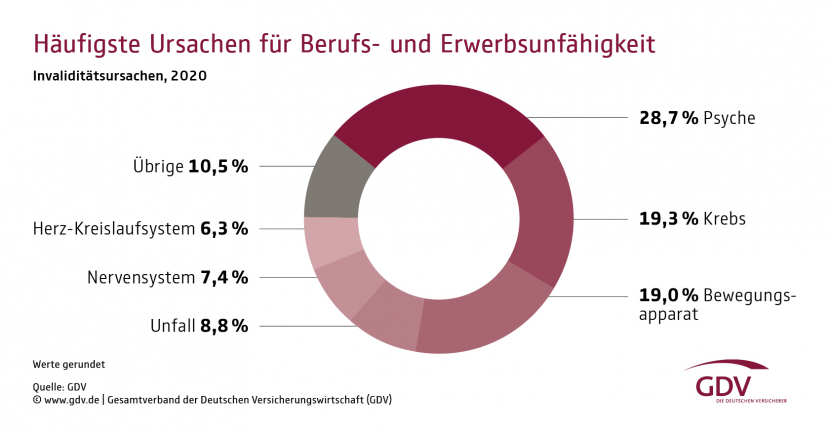

Schneller als man denkt, kann man aus gesundheitlichen Gründen oder durch einen Unfall nicht mehr arbeiten und sein Einkommen verlieren. Statistisch verliert jeder vierte Berufstätige in Deutschland vor Rentenbeginn aus gesundheitlichen Gründen seine Arbeitskraft und damit verbunden seinen Job. Die staatlichen Leistungen reichen dann bei Weitem nicht aus, um die finanzielle Lücke durch den Wegfall des Arbeitseinkommens zu decken und ohne eine alternative Absicherung ist die Existenz mehr als gefährdet.

Für alle ab dem 02.01.1961 Geborenen ist mit der Rentenreform der gesetzliche BU-Schutz seit 2001 komplett entfallen. Die gesetzliche Erwerbsminderungsrente, die in einem solchen Fall als Ersatz für die bisherige stattliche Berufsunfähigkeitsabsicherung zum Tragen kommt, ist aber viel zu niedrig, um den Lebensstandard auch nur annährungsweise zu halten.

Nur Arbeitnehmern sichert die gesetzliche Rentenversicherung noch einen Teil des letzten Nettoeinkommens, bei Erfüllung der entsprechenden Kriterien - maßgebend ist der Faktor der täglichen Arbeitskraft.

Seit Januar 2001 werden die bisherigen gesetzlichen Berufs- und Erwerbunfähigkeitsrenten durch eine in drei (Zeit-)Stufen aufgeteilte „Erwerbsminderungsrente“ ersetzt. Dabei ist zum Erhalt der gesetzlichen Erwerbsminderungsrente der mögliche Zeitumfang der täglichen Arbeitskraft maßgeblich und als Faktor entscheidend.

Vor Ablauf einer Wartezeit von fünf Jahren entsteht in der Regel kein Anspruch auf Leistungen aus der Gesetzlichen Rentenversicherung – ein wichtiger Aspekt besonders für Berufsanfänger.

Daher kann sich heute nicht mehr auf den Staat verlassen werden und es sollte zwingend private Vorsorge getroffen werden.

Es gibt zwar auch deutliche Preisunterschiede bei den verschiedenen Versicherern, noch wichtiger ist aber, auf die Qualität des Produktes zu achten und eine möglichst optimale Absicherung im Falle der Berufsunfähigkeit zu haben.

Bei fast keinem anderen Produkt, gibt es so viele Auseinandersetzungen mit dem Versicherer über die Leistungen im Fall der Fälle.

Der Verzicht des Versichers auf die sogenannte abstrakte Verweisung sollte in jedem Fall vertragsbestandteil sein, d.h. Versicherte, die ihren Job wegen Krankheit nicht mehr ausüben können, dürfen vom Versicherer nicht nicht in einen anderen Beruf verwiesen werden.

Ebenfalls von Vorteil sind mögliche Nachversicherungsgarantien, denn dann können sie bei wichtigen Ereignissen wie Heirat, Geburt eines Kindes oder Erwerb von Wohnungseigentum ohne erneute Gesundheitsprüfung den Schutz erhöhen und diesen somit flexibel an Ihre Lebensumstände anpassen.

Auch viele weitere Punkte wie Definition zuletzt ausgeübter Beruf, Karenzzeiten, Prognosezeiträume, Arztanordnung, Umorganisation, Geltungsbereich, bei Bedarf Dienstunfähigkeits- oder Infektionsklauseln sind relevant und gerne sind wir Ihnen bei der Auswahl des für Sie passenden Kleingedruckten behilflich.

Die Höhe der BU-Rente sollte sich an allen monatlichen Ausgaben (Lebensunterhalt, Versicherungen, Sparen, Verbindlichkeiten usw.) orientieren, abzüglich aller Einkünfte, die nicht aus Ihrem Arbeitseinkommen stammen. Dabei sollte nicht zu knapp kalkuliert werden und der Schutz im Leistungsfall auch ausreichend dimensioniert sein. Um die Inflation auszugleichen empfiehlt sich eine Dynamik, denn die heutige passende Höhe der Berufsunfähigkeitsrente wird in vielen Jahren nicht mehr passend sein. Beim Thema Dynamik gibt es die Möglichkeit eine Beitragsdynamik und eine Leistungsdynamik zu wählen, damit Sie immer (auch im Leistungsbezug) Ihren Lebensstandard ungefähr abgesichert haben.

Dies richtet sich vor allem nach (Eintritts-)Alter, Beruf, Gesundheitszustand, Laufzeit und Absicherungshöhe. Mit 30 Jahren kosten 2.000 Euro BU-Rente zwischen 100 und 180 Euro im Monat. Gerne erstellen wir Ihnen ein individuelles Angebot.

Eine BU ist die beste und umfassendste Möglichkeit sich gegen den Verlust der eigenen Arbeitskraft abzusichern. Sofern man diese aber nicht abschließen kann oder bekommt, z.B. weil mehrere Versicherer wegen des Gesundheitszustands abgelehnt haben oder ein BU-Schutz finanziell unerschwingglich wäre, kann man einen Teile des Risikos über alternative Produkte absichern.

Die Erwerbsunfähigkeitsversicherung dient als Absicherung, wenn der Versicherte nicht mehr in der Lage ist, irgendeine Tätigkeit regelmäßig und dauerhaft auszuüben.

Eine weitere Alternative ist die Grundfähigkeitsversicherung, bei der der Leistungsfall eintritt, wenn der Versicherte bestimmte, vertraglich festgelegte Fähigkeiten verliert, z.B. Sehen, Laufen, Greifen etc.. Dann wird eine vorübergehende oder sogar lebenslange Rente gezahlt.

Eine Dread-Disease-Versicherung („Schwere Krankkheiten Versicherung“) leistet in der Regel anstelle einer monatlichen Rentenzahlung wie bei der BU-Versicherung eine Einmalzahlung für den Fall, dass eine der versicherten schweren Krankheiten, besipielweise Herzinfarkt, Krebs oder Schlaganfall, eintritt.

Die Unfallversicherung leistet nur im Falle eines Unfalles, bei Eintritt einer dauerhaftern Schädigung und zahlt dann meist eine einamlige Summe deren Höhe von der schwere der Inavliditöt abhängt, manchmal auch noch zusätzlich eine monatliche Rente.

Die Pflegeversicherung, sichert den Fall einer Pflegebedürftigkeit in Abhängigkeit des Pflegegardes ab.

Wir hoffen dieser kleine Überblick zum Thema Berufsunfähigektsversicherugn hat Ihnen weitergeholfen und sind gerne als Versicherungsmakler an Ihrer Seite, um Sie unabhängig bei der Auswahl der für Sie passenden Berufsunfähigkeitsversicherung zu beraten. Lassen Sie uns zusammen schauen, wie die passende Arbeitskraftabsicherung für Sie gestaltet sein sollte. Kommen Sie auf uns als Versicherungsmakler in Münster, Hannover oder online wo immer Sie uns brauchen zu – wir nehmen uns gerne Zeit für Sie!

Unsere ungebundenen Versicherungsmakler und Finanzberater sind gerne für Sie da!

Telefon: 0251 5906800

E-Mail: service@visora-online.de