Die Beitragsdynamik in der Berufsunfähigkeitsversicherung

20.10.2022

Kategorie:

Berufsunfähigkeit und Co.

Wir sind für Sie da - schnell und unkompliziert!

Die Beitragsdynamik ist ein Produktmerkmal, welches vorrangig (aber nicht nur) in der Sparte der „Lebensversicherungen“ (Rentenversicherungen, Berufsunfähigkeitsversicherungen, Risiko-Lebensversicherung, etc.) Verwendung findet. Sinn und Zweck ist der Ausgleich des Kaufkraftverlustes durch die Inflation oder die Erreichung eines höheren Sparziels. Die Beitragsdynamik wird i.d.R. zum Beginn eines Vertrages vereinbart und in Prozent ausgewiesen. Der Beitrag sowie die Rente erhöhen sich im Fall der Berufsunfähigkeitsversicherung jedes Jahr entsprechend dem gewählten Prozentsatz, umso der Inflation entgegen zu wirken.

(Quelle: eigene Darstellung)

Die jährliche, dynamische Anpassung der Versicherungssumme, im Folgenden „Beitragsdynamik“ genannt, ist ein Produktmerkmal dem man vergleichsweise häufig begegnet. In diesem Artikel wollen wir die generelle Funktionsweise und die Hintergründe zu diesem durchaus wichtigen Produktmerkmal erläutern.

Wie im Titel angedeutet legen wir dabei den Fokus auf die die Beitragsdynamik im direkten Zusammenhang mit der Berufsunfähigkeitsversicherung. Die Funktionsweise ist jedoch auf viele Versicherungsprodukte, wie z.B. die Grundfähigkeitsversicherung, die Erwerbsunfähigkeit, langlaufende Sparverträge etc., direkt übertragbar.

Zudem gilt es die „Beitragsdynamik“ im Rahmen der Berufsunfähigkeitsversicherung von der „Leistungsdynamik“ der Berufsunfähigkeit abzugrenzen: Letztgenanntes Produktmerkmal kennt man auch als „garantierte Rentensteigerung im Leistungsfall“ und haben wir in diesem Artikel "Die Leistungsdynamik in der Berufsunfähigkeitsversicherung" für Sie erörtert.

Die Berufsunfähigkeitsversicherung gilt als die wichtigste und hochwertigste Absicherung gegen den Arbeitskraftverlust und der Abschluss eines guten Vertrages ist jedem von seinem Erwerbseinkommen abhängigen anzuraten, ganz gleich ob Arbeitnehmer, Selbständiger, Freiberufler oder Beamter.

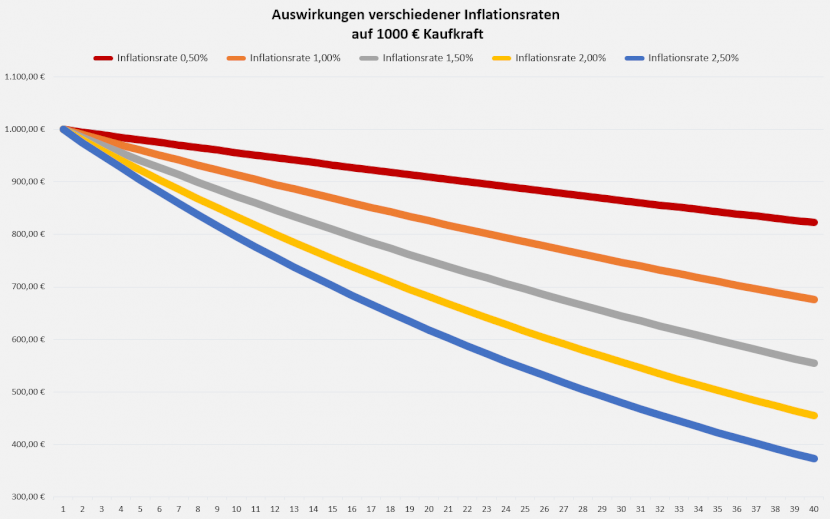

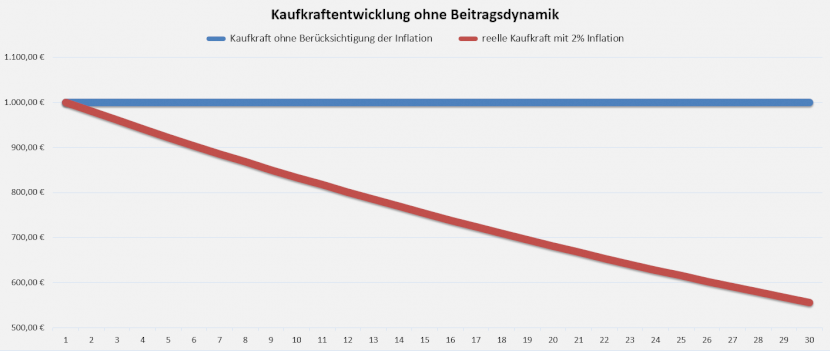

Beim Abschluss des Berufsunfähigkeitsvertrages legt man eine monatliche Rente fest, welche im Leistungsfall ausbezahlt wird und zwar so lange wie eine bedingungsgemäße Berufsunfähigkeit vorliegt und die Berufsunfähigkeitsversicherung läuft. In der Regel sind Berufsunfähigkeitsversicherungen von recht langer Laufzeit (nicht selten sind es 30 - 40 Jahre), so dass die die schleichende Geldentwertung, die Inflation, einen starken Einfluss auf die versicherte Rentenleistung hat. Ein paar anschauliche Beispiele für die Auswirkungen dieses Effektes kann man der folgenden Grafik entnehmen:

(Quelle: eigene Darstellung)

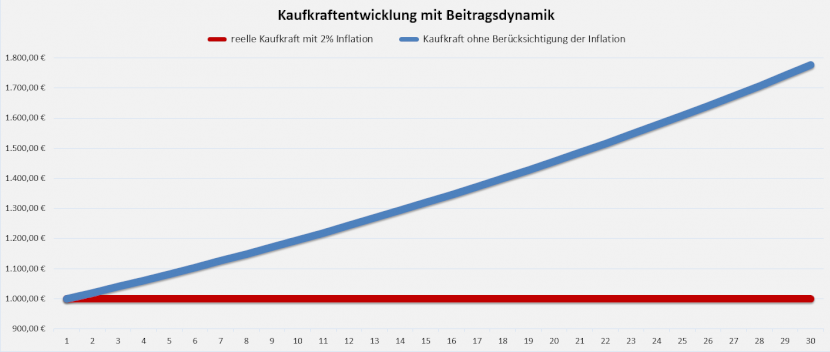

Kaufkraftentwicklung einer Berufsunfähigkeitsrente mit Beitragsdynamik

Der Hauptzweck der Beitragsdynamik ist, diesem Sachverhalt entgegen zu wirken und die Leistungsfähigkeit des Vertrages durch die steigende Berufsunfähigkeitsrente über die gesamte Laufzeit zu erhalten sowie die ursprünglich angedachte Kaufkraft sicherzustellen (siehe folgende Grafik):

(Quelle: eigene Darstellung)

Grundsätzlich hat hier der Berufsunfähigkeitsversicherer die Gestaltungshoheit und kann frei entscheiden, welche Modelle angeboten werden:

Oftmals werden bei einem Versicherer mehrere Möglichkeiten angeboten, die Dynamik innerhalb der BU auszuüben, die erste Option ist jedoch die Gängigste.

Sofern ein fester Prozentsatz gewählt wird, sind aktuell Werte zwischen 1% und 5% pro Jahr marktüblich, wobei Nachkomma-Stellen i.d.R. nicht erlaubt sind.

In der Vergangenheit waren deutlich höhere Prozentsätze üblich, teilweise sogar über 10%. Derart hohe Dynamiken können jedoch für den Versicherer auf Dauer zu einem kalkulatorischen Problem werden, daher sind aktuell Werte über 5% eher unüblich und diese finden sich, wenn überhaupt, eher bei Altersvorsorge-Produkten.

Bezieht sich die prozentuale Erhöhung auf einen Index (Verbraucherpreisindex) oder ein Verhältnis (Beitragsbemessungsgrenze Gesetzliche Rentenversicherung) schwanken die Werte jährlich entsprechend der dortigen Veränderungen.

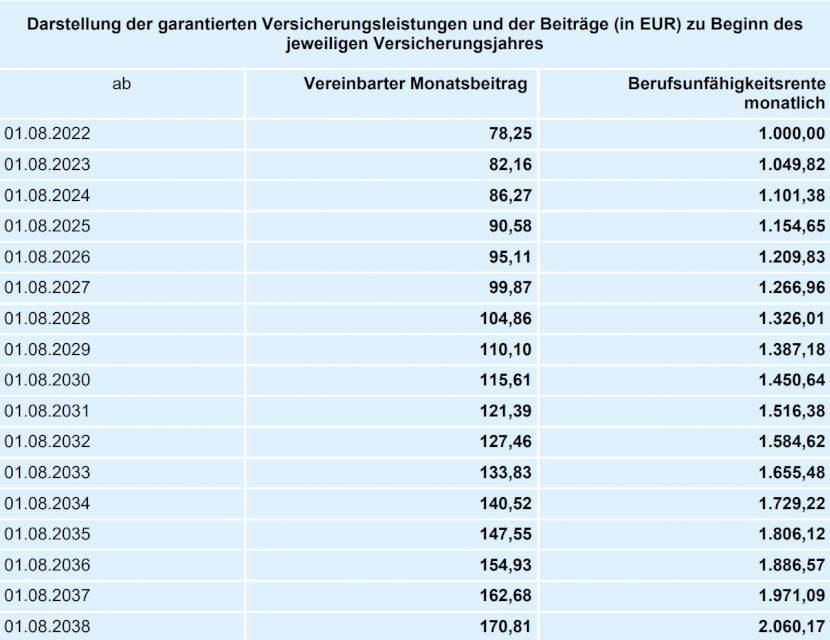

Die Beitragsdynamik kann bei Vertragsbeginn inkludiert werden und erhöht einmal pro Jahr (zur Hauptfälligkeit des Vertrages) die versicherte Rente entsprechend der gewählten Dynamikart (siehe vorhergehender Absatz). Entsprechend der Erhöhung der versicherten Rente erhöht sich natürlich auch der zu zahlende Beitrag, gemäß der zugrundeliegenden Tarifkalkulation des Vertrages. Im Folgenden ein typischer Beitragsverlauf (1000 € Startrente, 5% Beitragsdynamik, NÜRNBERGER Lebensversicherung AG):

(Quelle: NÜRNBERGER Lebensversicherung AG, Detailauszug, eigene Tarifberechnung)

Wie bei der Inflation auch handelt es sich dabei um eine „Zinseszins“-Berechnung: Die Basis für die prozentuale Erhöhung ist nicht der Ausgangswert, sondern immer der erreichte Vorjahreswert.

Wichtig: Bei dem oben dargestellten Beispiel handelt es sich im wortwörtlichen Sinn um eine Beitragsdynamik, denn der Beitrag erhöht sich stets um 5%. Die prozentuale Erhöhung der Rente wird jedoch mit der Zeit etwas geringer, was der versicherungsmathematischen Kalkulation geschuldet ist. Details zu diesem Sachverhalt werden später noch erläutert.

Der jährlichen Erhöhung durch die Beitragsdynamik kann widersprochen werden, die Frist beträgt dabei immer einen Monat nach Zugang der Erhöhungsmitteilung. Bei den meisten Berufsunfähigkeitsbedingungswerken gilt dabei die folgende Regelung: Man darf bis zu zweimal hintereinander der Erhöhung widersprechen. Beim dritten Mal entfällt das Recht auf dynamische Erhöhung der Berufsunfähigkeitsrente vollständig und ein Wiedereinschluss ist nur mit erneuten Gesundheitsfragen möglich.

Abweichend hiervon bieten aktuelle Bedingungswerke der Berufsunfähigkeitsversicherer immer häufiger ein unbegrenztes Widerspruchsrecht an und auf Dauer wird sich diese Handhabung wahrscheinlich durchsetzen.

Letzteres kann jedoch auch kritisch betrachtet werden: Es ist eigentlich nicht im Sinne des Erfinders, dass der Versicherungsnehmer immer wieder der Erhöhung widersprechen kann.

Eine Beitragsdynamik kann in einer Vielzahl von Versicherungsprodukten inkludiert sein:

Jedoch ist dieses Produktmerkmal nicht generell auf die Versicherungssparte der Lebensversicherungen begrenzt, sondern findet auch bei Sachversicherungen Verwendung:

Die Aufzählung ist an dieser Stelle nicht abschließend.

Die beiden großen Vorteile für den Versicherungsnehmer liegen auf der Hand:

Wenn man nun eine Beitragsdynamik deutlich oberhalb der durchschnittlichen Inflation (z.B. 5%) wählt, kann man die Anpassung auch als automatische Angleichung der Berufsunfähigkeitsrente an das steigende Gehalt betrachten, um z.B. kleine Gehaltsprünge oder Tariferhöhungen auszugleichen.

Zur Anpassung der BU-Rente an größere Gehaltssprünge oder einer größeren Bedarfsänderung aufgrund persönlicher Umstände existiert eine andere Möglichkeit, die Nachversicherungs-Garantie. Dazu später mehr.

Der wohl wichtigste Kritikpunkt an der Beitragsdynamik ist die ebenso dynamische Prämienentwicklung im Verlauf der Zeit: Für die Berechnung der Erhöhung der Rente werden zwar immer die beim Abschluss gültigen Rechnungsgrundlagen herangezogen, aber auch immer das aktuelle Alter des Versicherungsnehmers zugrunde gelegt. Dies führt im Zeitverlauf zu dem Effekt, dass man für die gleiche Beitragserhöhung immer weniger BU-Rente erhält. Als Beispiel die schon bekannte Tabelle der NÜRNBERGER Lebensversicherung AG:

(Quelle: NÜRNBERGER Lebensversicherung AG, Detailauszug eigene Tarifberechnung)

Wenn Beitrag und Rente stets mit 5% erhöht werden würden, wäre die Prämie bei 2000 € Rente exakt doppelt so hoch wie bei 1000 € Rente, was nicht der Fall ist. Der Effekt ist zwar vergleichsweise gering, aber dennoch vorhanden.

Sehr viele Versicherer bieten die Beitragsdynamik nur als unveränderlichen Prozentsatz an, welcher beim Abschluss des Vertrages einmalig festgelegt wird. Eine Reduktion oder Erhöhung, je nach der aktuellen Inflation, ist i.d.R. Regel nicht vorgesehen. Lediglich ein vollständiger Ausschluss der Beitragsdynamik ist möglich. Dies ist jedoch in den allermeisten Fällen nicht ratsam und ein Wiedereinschluss wäre nur mit erneuten Gesundheitsfragen möglich.

Vom Grundsatz her kein echter Nachteil, aber die Beitragsdynamik versteht sich ausschließlich zum Ausgleich des Kaufkraftverlustes. Größere Gehaltssprünge durch Jobwechsel, Beförderungen, etc. sind darüber nicht darstellbar. In diesen Fällen kann aber auf die Nachversicherungsoptionen zurückgegriffen werden, welche die Erhöhung der Berufsunfähigkeitsrente um einen höheren Betrag auf einmal ermöglichen.

Genau genommen sind die Nachversicherungsmöglichkeiten keine Alternative zur Beitragsdynamik, sondern vielmehr eine wichtige und sinnvolle Ergänzung der Berufsunfähigkeitsversicherung: Ziel ist an dieser Stelle nicht primär der Inflationsausgleich, sondern die deutliche Erhöhung der Berufsunfähigkeitsleistung aufgrund eines höheren Versorgungsbedarfes, welcher z.B. durch einen Jobwechsel oder eine Heirat entsteht. Bei der Ausübung einer Nachversicherungs-Option werden auch keine erneuten Gesundheitsfragen gestellt.

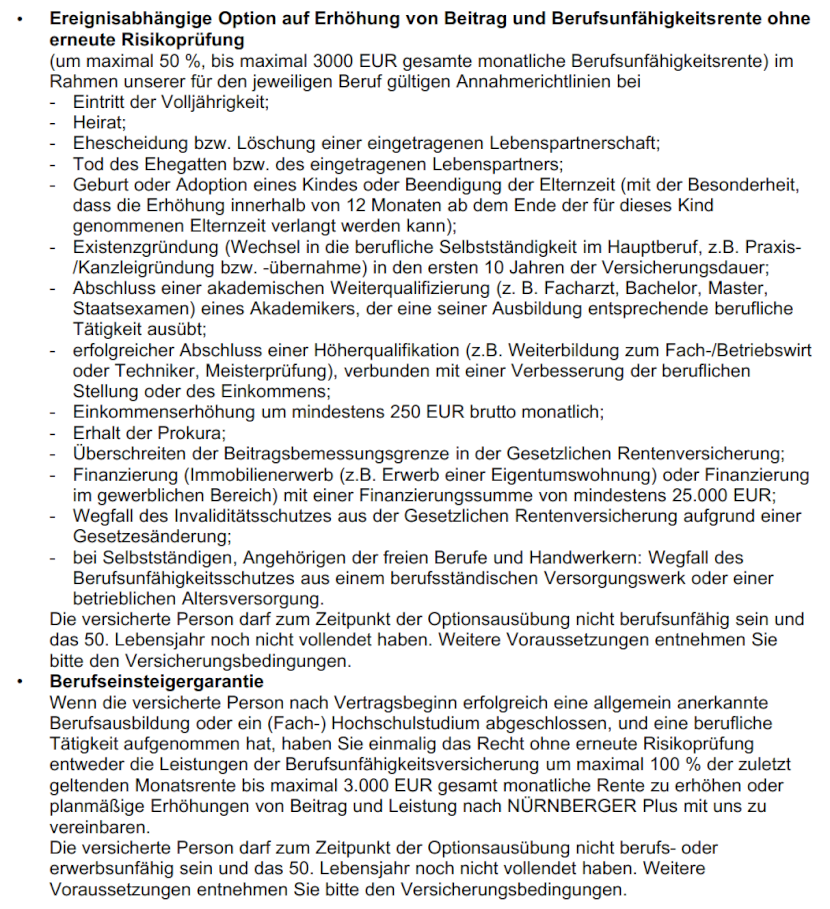

Die Bedingungen der einzelnen Versicherer sind recht unterschiedlich gestaltet, es gibt aber einen gewissen Konsens an Optionen, die von fast jedem Berufsunfähigkeitsversicherer angeboten werden. Grundsätzlich unterscheidet man zwischen zwei Arten von Nachversicherungsgarantien im Rahmen der Berufsunfähigkeitsversicherung:

Im Folgenden ein Beispiel am aktuellen Tarif der NÜRNBERGER Lebensversicherung AG:

(Quelle: NÜRNBERGER Lebensversicherung AG, Auszug Versicherungsbedingungen)

Die Auswahl und Anzahl der versicherten Ereignisse obliegt der Vertragsgestaltung des jeweiligen Berufsunfähigkeitsversicherers. Es gibt jedoch einen gewissen Grundstock an Ereignissen, die von beinahe jedem Versicherer angeboten werden. Es ist jedoch zu beobachten, dass sich die Liste der versicherten Ereignisse stetig erweitert und an die Anforderungen des Marktes anpasst.

Wenn dann ein versichertes Ereignis im Rahmen der Nachversicherungsoptionen vorliegt, ist die maximale BU-Rentenerhöhung immer an mehrere Bedingungen geknüpft. Marktüblich wäre z.B. die folgende Variante:

Eine Gesundheitsprüfung findet bei der Nutzung einer Nachversicherungs-Garantie nicht statt, es erfolgt aber immer eine Angemessenheitsprüfung. Letztere ist bei fast allen Versicherern gleich: 80% vom Netto oder 60% vom Brutto sind als Berufsunfähigkeitsrente versicherbar, es gilt jeweils der höhere Wert.

Die nicht ereignisgebundene Option ist vergleichsweise jung am Markt, wird jedoch von immer mehr Versicherern angeboten und dürfte sich als Standard neben der bisherigen ereignisgebundenen Variante etablieren. Zur Nutzung dieser Nachversicherung muss eben kein vorab definiertes Ereignis vorliegen, jedoch sind auch hier strikte Vorgaben definiert, in welchem Rahmen die Berufsunfähigkeit angepasst werden kann.

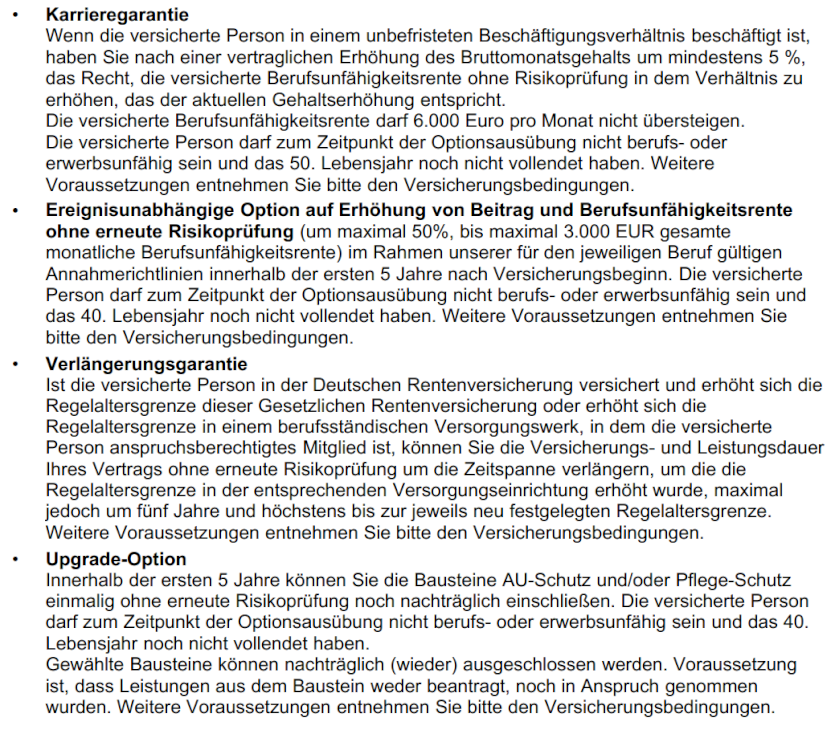

Im Folgenden ein Beispiel am aktuellen Tarif der NÜRNBERGER Lebensversicherung AG:

(Quelle: NÜRNBERGER Lebensversicherung AG, Auszug Versicherungsbedingungen)

Dabei ist auffällig, dass die Altersgrenze für die Nutzung dieser Option oft relativ niedrig angesetzt ist. Der Hintergrund ist nachvollziehbar: Das statistische und auch kalkulatorische Risiko eines BU-Leistungsfalles ist mit 30 Jahren deutlich niedriger als mit 50 Jahren. Der Versicherer möchte an dieser Stelle natürlich vermeiden, dass der Versicherungsnehmer mit 50 noch seinen BU-Schutz verdoppelt, obwohl der BU-Leistungsfall vielleicht sogar schon absehbar ist. Die ereignisabhängigen Nachversicherungs-Optionen haben zwar ebenfalls eine (je nach Versicherer unterschiedliche) Altersgrenze, diese ist jedoch meist deutlich höher angesetzt (wie hier im Beispiel auch ersichtlich).

Ergänzend sind in den letzten Jahren seitens der Versicherer diverse weitere Nachversicherung-Optionen erdacht worden, die sich auf ein singuläres Ereignis beziehen und eine deutlich stärkere Erhöhung der Rentenleistung erlauben.

Beispiel: Normalerweise ist bei einem versicherten Ereignis eine Berufsunfähigkeitserhöhung um maximal 50% der aktuell versicherten BU-Rente zulässig. Liegt aber als Ereignis z.B. die erste Tätigkeit nach abgeschlossenem Studium vor, ist eine Erhöhung um 100% zulässig. Auf diese Weise bietet der Versicherer die Möglichkeit den Versicherungsschutz passgenau an den Bedarf anzupassen, auch wenn der Sprung besonders groß ist. Die Begriffe und die Ausgestaltung dieser „individuellen“ Nachversicherungs-Optionen sind je nach Berufsunfähigkeitsversicherer unterschiedlich, bei der NÜRNBERGER Lebensversicherung AG gibt es z.B. die Berufseinsteigergarantie und die Karrieregarantie (siehe Auszüge oben).

Um den Versicherungsschutz an die eigene persönliche und berufliche Einkommensentwicklung anzupassen sind umfassende und weitrechende Nachversicherungsgarantien sehr wichtig. Wir empfehlen beim Abschluss einer Berufsunfähigkeitsversicherung immer darauf zu achten, dass möglichst viele Ereignisse versichert sind und die Rentenerhöhungen nicht zu stark begrenzt sind.

In der Theorie findet die Beitragsdynamik automatisch im letzten Versicherungsjahr des Berufsunfähigkeitsvertrages sein natürliches Ende, in der Praxis erlischt das jährliche Erhöhungsrecht jedoch teils deutlich früher. Diesbezüglich gibt es keine einheitliche Regelung, jeder Berufsunfähigkeitsversicherer kocht sein eigenes Süppchen und kann mit jedem neuen Tarif eine neue Regelung etablieren.

Diverse Faktoren können eine Herabsetzung des Endalters der Beitragsdynamik hervorrufen, insbesondere die Folgenden:

Hintergrund ist auch hier die interne Risikokalkulation seitens des Berufsunfähigkeitsanbieters: Jeder Versicherer muss seine Risiken begrenzen („deckeln“), um diese für sich kalkulierbar zu halten, sodass die langfristigen Zahlungsverpflichtungen der Berufsunfähigkeitsrenten sichergestellt ist.

Die individuellen Grenzen der Beitragsdynamik werden i.d.R. im Versorgungsvorschlag genau aufgezeigt. Wir empfehlen jedem zukünftigen Versicherungsnehmer die Regelungen vor einem Vertragsabschluss genau zu prüfen und darauf zu achten, dass die Grenzen möglichst hoch sind und zum persönlichen Absicherungsbedarf passen.

Beim Abschluss eines Vertrages behält sich der Versicherer das Recht vor die Beitragsdynamik nicht mit anzubieten bzw. von Beginn an auszuschließen. Die passiert vergleichsweise selten und dient der Risikobegrenzung seitens des Versicherers. Die häufigsten Gründe für den generellen Ausschluss einer Beitragsdynamik sind:

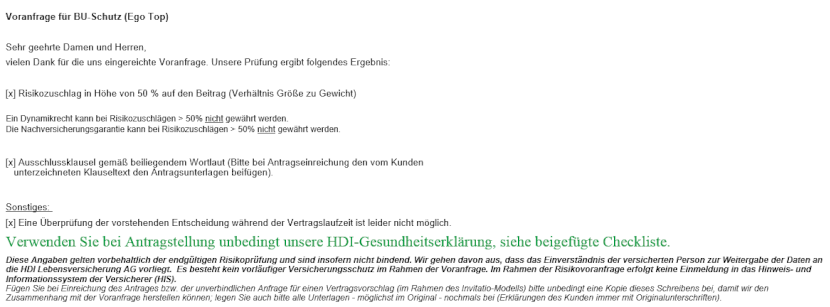

Im Folgenden ein beispielhaftes Votum der HDI Lebensversicherung AG:

(Quelle: HDI Lebensversicherung AG, eigene Unterlagen)

Da wir eine ausreichend bemessene Beitragsdynamik als einen elementaren Bestandteil einer guten Arbeitskraftabsicherung ansehen, würde wir das oben dargestellte Votum nur dann empfehlen, wenn keine bessere Möglichkeit verfügbar ist.

Die schleichende Geldentwertung betrifft jeden Vertrag, unabhängig wie hochwertig dieser ausgestaltet ist. Wenn der betroffene Vertrag kurz vor dem Ende seiner Laufzeit steht und die aktuell versicherte Rente ausreichend bemessen ist, kann im Zweifelsfall auf eine weitere Anpassung verzichtet werden. In allen anderen Fällen sollte die Beitragsdynamik in jedem hochwertigen Berufsunfähigkeitsvertrag eingeschlossen sein und entsprechend genutzt werden.

Wie in der Einleitung angerissen bezieht sich dieses Fazit ausschließlich auf die Berufsunfähigkeitsversicherung und artverwandte Alternativen (z.B. Grundfähigkeitsversicherung, Erwerbsunfähigkeitsversicherung, etc.). Im Bereich der kapitalbildenden Sparverträge für z.B. Altersvorsorge kann eine jährliche Beitragsdynamik jedoch, aufgrund der damit einhergehenden Kostenstruktur, auch kritisch betrachtet werden.

Gerne beraten wir Sie ausführlich, nicht nur in Münster, sondern online wo immer Sie uns brauchen, zum Thema Berufsunfähigkeitsversicherung, prüfen welche Optionen Sie haben und wie der passende Schutz für Sie individuell aussehen sollte.

Nehmen Sie gleich Kontakt zu uns auf oder buchen direkt einen Beratungstermin, sodass unsere versierten Versicherungsmakler Ihnen weiterhelfen können. Wir freuen uns auf Sie!

Unsere ungebundenen Versicherungsmakler und Finanzberater sind gerne für Sie da!

Telefon: 0251 5906800

E-Mail: service@visora-online.de

Terminbuchung: Onlinekalender