Da wir die marktübliche Regelung für den Versicherungsnehmer als sehr nachteilhaft empfinden, bleibt zu hoffen, dass andere Versicherer sich an den Regelungen der Alte Leipziger ein Beispiel nehmen.

Immerhin bieten mittlerweile ein paar weitere Versicherungsgesellschaften für einen zusätzlichen Mehrbeitrag die verbesserte Regelung analog zur Alte Leipziger an.

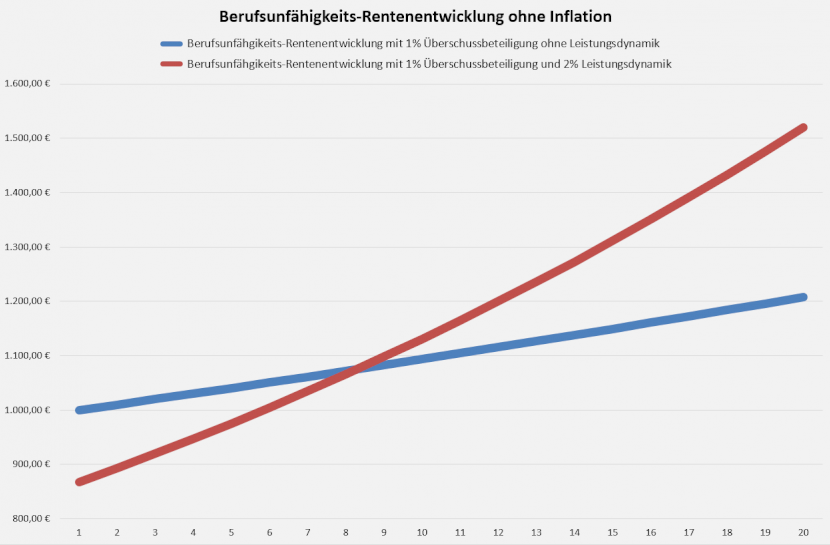

Welche Vorteile hat die Leistungsdynamik in der Berufsunfähigkeitsversicherung?

Unterm Strich lassen sich die Vorteile dieses Produktmerkmals in zwei Punkte zusammenfassen:

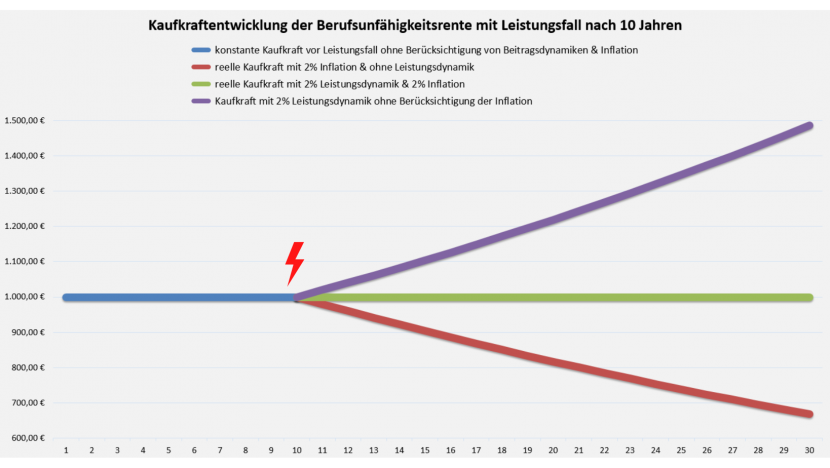

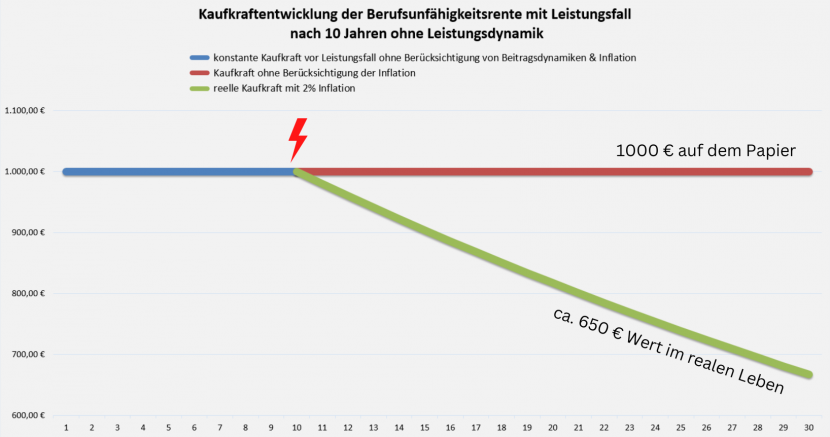

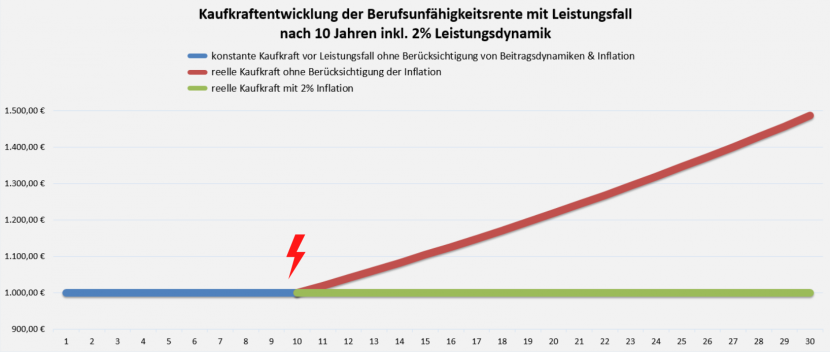

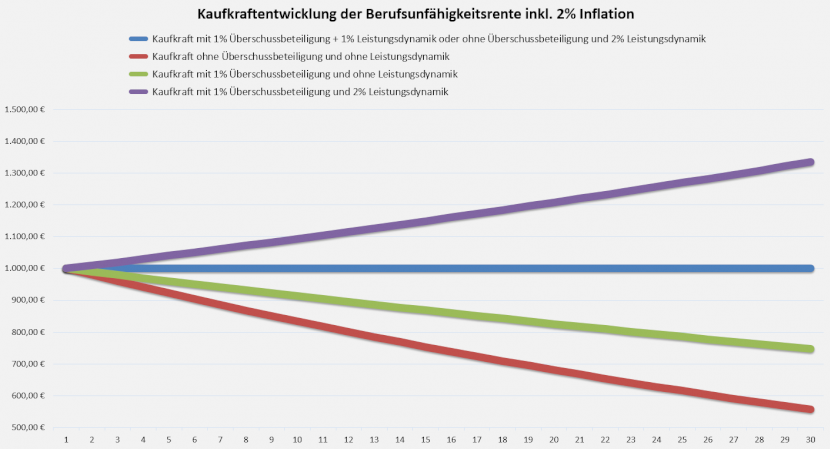

- Inflationsausgleich und Erhaltung der versicherten Kaufkraft über die gesamte Leistungsphase

- je nach gewählter Höhe der Leistungsdynamik und der jeweiligen Inflation können auch (kleine) fehlende Gehaltssprünge kompensiert werden

Zudem gestaltet man seine Arbeitskraftabsicherung unabhängiger von der Entwicklung der Überschussbeteiligung.

Welche Nachteile hat die Leistungsdynamik?

Die Leistungsdynamik ist in jedem Fall kostenpflichtig und abhängig von der gewählten Rentenhöhe (und weiteren Parametern wie Beruf, Endalter, etc.) auch teilweise nicht günstig. Dies ist auch nachvollziehbar, da der Versicherungsvertrag während der Leistungsphase beitragsfrei ist und der Anbieter die steigenden Rentenzahlungen durch die Leistungsdynamik vorab einpreisen muss.

Dies führt auch dazu, dass der Prozentsatz nach dem Vertragsabschluss nicht dynamisch angepasst werden kann und variable Werte ebenfalls nicht möglich sind. Eine Reduktion der Leistungsdynamik z.B. von 2% auf 1% ist zwar in aller Regel möglich, eine Erhöhung setzt dazu aber erneute Gesundheitsfragen voraus.

Da die Inflation aber ein sehr variabler Wert ist und auch schon mal höher ausfallen kann (EZB schätzt 5,1% für 2022 für die Eurozone) kann die mangelnde Variabilität bei einem längeren Leistungszeitraum zu einem echten Problem werden.

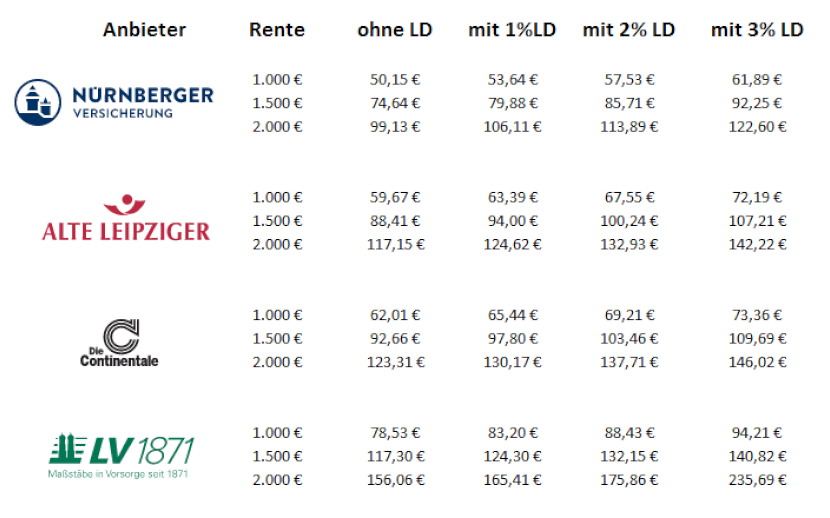

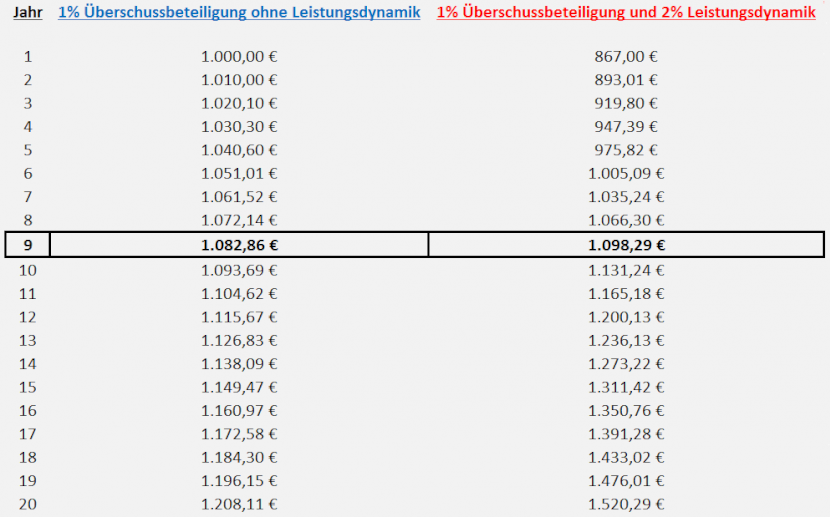

Gegenüberstellung - Leistungsdynamik vs. höhere Berufsunfähigkeitsrente

Grundsätzlich sollte die Leistungsdynamik als sinnvolle Zusatzoption verstanden werden, welche einen gut ausgestatteten Berufsunfähigkeitsvertrag ergänzt. Nicht sinnvoll ist dagegen die Reduktion von anderen Leistungsparametern, z.B. die Höhe der Berufsunfähigkeitsrente, damit die gewünschte Prämie gehalten werden kann.

Dies kann an dem folgenden Beispiel nachvollzogen werden:

(Kalkulationsdaten wie vorher, NÜRNBERGER Lebensversicherung AG, BU4Future Komfort)

- 1000 € Berufsunfähigkeitsrente ohne Leistungsdynamik = 50,15 €

- 867 € Berufsunfähigkeitsrente mit 2% Leistungsdynamik = 50,09 €