Am Ende des Jahres 2023 werden Sie wahrscheinlich feststellen, dass die Beitragserhöhung Ihrer Autoversicherung erheblicher ist als in den vorangegangenen Jahren. Die Landschaft der Autoversicherungen erfährt derzeit erhebliche Veränderungen, die alle Versicherten betreffen werden. Dieser Beitrag soll Licht ins Dunkel der aufkommenden Fragen bringen und richtet sich primär an unsere Vollkunden, denen wir auch beim Thema KFZ-Versicherung zur Seite stehen.

- Warum steigen die Beiträge?

- Was können Sie als Versicherter tun, um optimal auf die Anpassungen zu reagieren?

Gründe für die steigenden Versicherungsprämien:

Die Autoversicherungsprämien haben in den letzten Jahren beträchtlich zugenommen. Dies ist hauptsächlich auf erhöhte Reparatur- und Schadensmanagementkosten zurückzuführen. Moderne, technologisch fortgeschrittene Fahrzeuge und Elektroautos erhöhen die Komplexität und Kosten bei Reparaturen. Weiterhin haben extreme Wetterereignisse und die Zunahme von Unfällen, die mit E-Fahrzeugen und ihren brennbaren Batterien in Zusammenhang stehen, die Schadensfälle in die Höhe getrieben. Dann wäre da noch die allgemeine Preissteigerung (Inflation), denn alles ist deutlich teurer geworden. Die Löhne, die Energiekosten sowie Materialkosten – all das wirkt sich auch auf die Preise der Kfz-Werkstätten aus und somit auch auf die Kosten der Autoversicherung, was dann wiederum die Beiträge steigen lässt.

Reparaturkosten stiegen 2022 massiv an

„Wir sehen einen noch deutlicheren Anstieg bei den Reparaturkosten als in den Jahren zuvor.“, erläutert Christopher Schmidt, Commercial Director bei LeasePlan Deutschland, einem der führenden und größten Fuhrparkdienstleister (Hintergrund Artikel) .

Reparaturkostenanstieg nach Schadenhergang im Vergleich 2022 zu 2021 (Voll- und Teilkasko):

- Überholen/Fahrstreifenwechsel 57 %

- Brandschaden 52 %

- Totalentwendung 49 %

- Aufsetzen des Fahrzeugs 43 %

- Kontrollverlust 30 %

Besonders deutlich zeigt sich der Anstieg, wenn der Blick vier Jahre zurück gerichtet wird. Insgesamt haben sich die Reparaturkosten im Durchschnitt um mehr als 40 % erhöht. Lag der durchschnittliche Aufwand je Schaden in der Vollkaskoversicherung im Jahr 2019 noch bei knapp 1.200 Euro, beträgt er in 2022 etwa 1.700 Euro (+42 %). In der Teilkaskoversicherung zeigt sich ein ähnliches Bild mit knapp 700 Euro in 2019 zu etwa 1.000 Euro in 2022 (+43 %).

Dieser „Trend“ wird sich sicher auch im Jahr 2023 fortgesetzt haben und die Preise weiter angestiegen sein.

Einfluss von COVID-19

Die Pandemie hatte sowohl positive als auch negative Auswirkungen auf die Versicherungsbranche. Reduzierte Mobilität führte temporär zu weniger Verkehrsunfällen, aber auch zu kurzfristig angepassten, niedrigeren Beiträgen einiger Anbieter, welche nun wieder in einem Nachholeffekt nach oben angepasst werden müssen.

Rolle der Elektroautos

Die steigende Beliebtheit von Elektrofahrzeugen bringt neue Herausforderungen mit sich. Spezifische Risiken, wie brennende Batterien, führen zu höheren Schadenskosten, die sich direkt auf die Prämien auswirken.

Komplexität der Reparaturen

Moderne Fahrzeuge, einschließlich Elektroautos, verfügen über hochentwickelte Technologien, die die Reparatur im Schadensfall komplizierter und kostspieliger machen. Was früher noch selbst ging und eher eine Kleinigkeit war, kann heute fast nur noch der Profi mit entsprechendem Aufwand beheben.

Zunehmender Einsatz von Gutachtern

Es wird immer häufiger für jede noch so kleine Beschädigung ein Sachverständiger hinzugezogen, was zusätzliche Kosten verursacht.

Steigende Preise für Ersatzteile und verknapptes Angebot

Bei Unfällen oder Schäden müssen die Versicherer erhebliche Summen für die Reparatur oder den Ersatz von Fahrzeugteilen aufbringen. Darauf wies auch bereits der GDV (Gesamtverband der Deutschen Versicherungswirtschaft e.V.) in einem Artikel: „Preise für Auto-Ersatzteile steigen um zehn Prozent“ hin.

Steigende Heilbehandlungskosten

Im Falle von Unfällen werden die Heilbehandlungen stetig kostspieliger, was von den Versicherungen zusätzliche Ausgaben erfordert, um die Gesundheitskosten der Betroffenen durch Unfälle zu decken.

Unwetterbedingte Schäden

In jüngerer Vergangenheit gab es eine Zunahme von extremen Wetterereignissen, die zu einer Erhöhung der Schadensfälle geführt haben.

Verbesserte Tarife

Es gibt verbesserte Angebote, höhere Deckungssummen für bestimmte Schäden und viele neue Leistungen, welche die Prämien in die Höhe treiben, da durch den umfangreicheren Schutz die Versicherer natürlich auch häufiger für diese Schäden zahlen müssen.

Rückzug einiger Versicherer

Einige Versicherer, die feststellen, dass ihre Tarife zu niedrig kalkuliert waren oder die KFZ-Sparte nicht auskömmlich ist, ziehen sich aus dem Markt zurück oder passen ihre Tarife teils erheblich an.

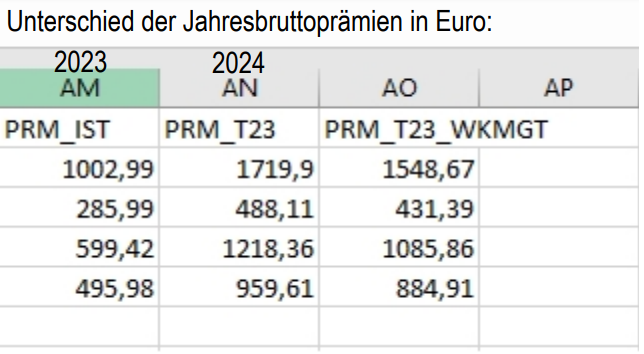

Im Folgenden ein besonders anschauliches Beispiel einer drastischen Beitragsanpassung von einem bekannten Versicherer:

Das Anschreiben: